投资建设10万吨锂电池材料项目! 动力负星和比亚迪未来能否跻身第一梯队?

投资建设10万吨锂电池材料项目! 动力负星和比亚迪未来能否跻身第一梯队? ...

投资建设10万吨锂电池材料项目! 动力负星和比亚迪未来能否跻身第一梯队?

中科电气,锂电池正极概念股,总行情 价值近200亿元,拟进军锂离子负极材料项目。

公司盘后公告,全资子公司中科兴城科技与重庆富迪成立合资公司,注册资本10亿,其中中科兴城科技或其控股子公司认缴6.5亿 ,重庆富迪或其控股子公司认购3.5亿。 合资公司将建设10万吨锂离子负极材料项目,优先向重庆富迪及相关方投资。

中科电气披露,本次合作有利于公司深化与锂电池领域下游厂商的合作,为中科电气锂电池正极业务发展提供资金支持,加快产能扩张,确保 公司产能利用率的提升,将助力中科电气适应新能源锂离子电池行业的市场竞争和快速发展。

据悉,重庆富迪是比亚迪股份有限公司的全资子公司。此前,中科电气旗下星城石墨于2002年成为比亚迪合格供应商,并已形成稳定的 与比亚迪多年的供货关系。

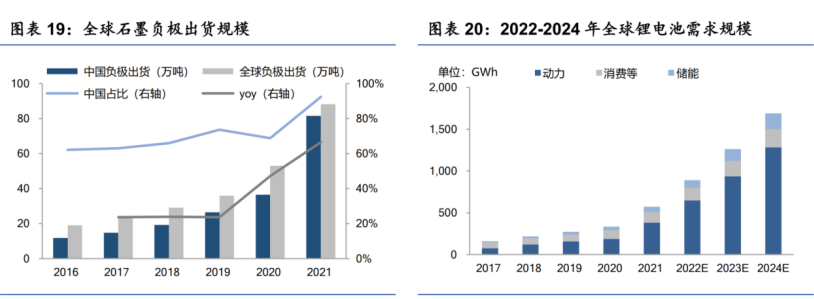

华孚证券邓伟在7月22日发布的研究报告中表示,负极需求增长迅速。 根据分析测算,预计2022-2024年全球新能源汽车销量将达到1037/1434/1884万辆。 对应动力锂电池需求量(生产口径)677/975/1330GWh,全球锂电池需求量约922/1288/1728GWh,对应负极需求量约111/155/207万吨, 2021 年至 2024 年的复合年增长率为 44%。

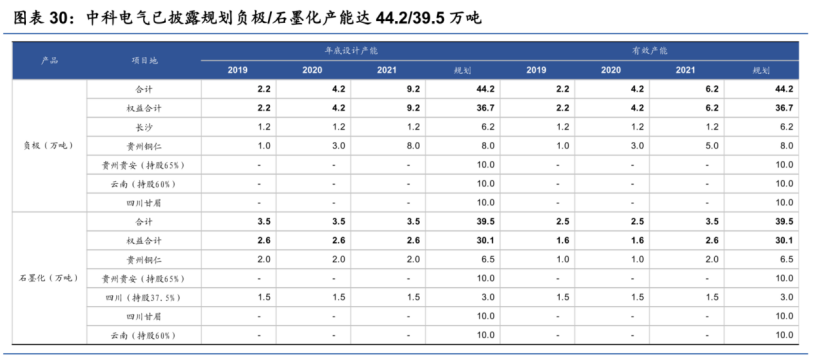

分析师表示,为了抢占市场份额,中科电气将在2021年率先投产负极前/后2021Q4负极有效产能接近2.3万吨。 中科电气引进宁德时代投资贵安新区10万吨级负极一体化项目,并引进亿纬锂业参与云南10万吨级一体化项目建设。 目前负极产能计划已披露约44.2万吨(权益:36.7万吨/年)。

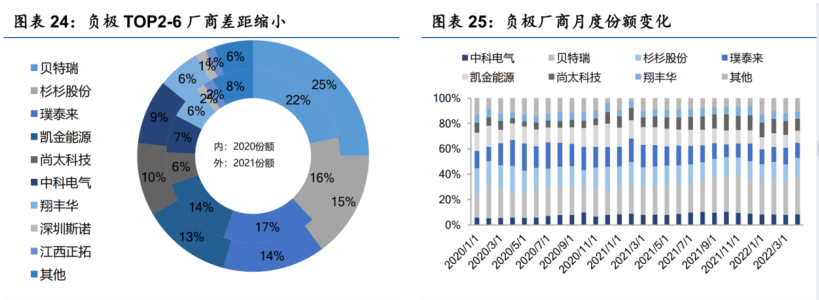

从国内负极材料市场来看,传统的一线梯队主要是贝特利、普泰来和杉杉。 二线梯队主要包括凯金能源、中科电气、尚泰科技和祥丰华。 邓伟表示,中科电气阳极产能快速释放,同时通过自建、合资、商务合作等方式,尽可能锁定与阳极产能相匹配的石墨化供应, 增加其份额并缩小与领先制造商的差距。

信达证券张鹏在8月8日发布的研究报告中表示,中科电气是动力阳极的新星,继续扩产。 随着贵州、曲靖等项目的逐步投产,2022-2023年公司阳极产能将迎来高位增长。 新投资建设项目建成后,有望跻身第一梯队。

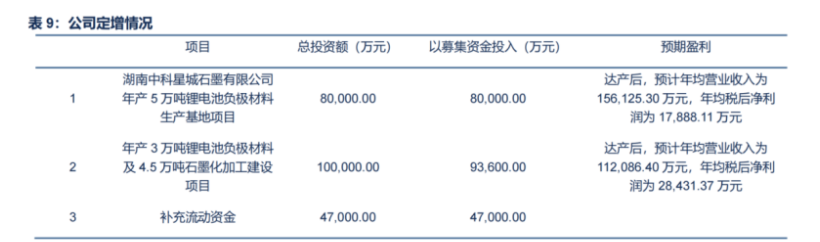

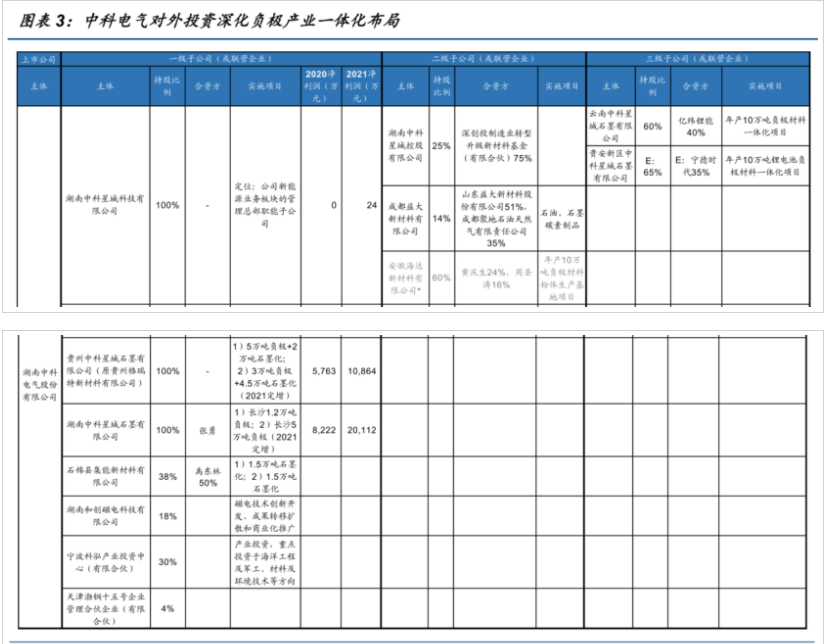

华孚证券表示,中科电气对外投资聚焦主业,绑定产业链上下游。 中科电气现已建成长沙星城石墨、贵州格瑞特、四川济能三大生产基地。 2021年,新引进深创投制造业转型升级新材料基金,投资9亿元增资中科兴城控股有限公司基地),深创投持股75%,公司将 2年内以发行股份+支付现金的方式购回上述股份。

在焦炭原料领域,中科电气拟参与安徽海达新材10万吨阳极粉原料建设,并已参股成都亿达新材,加强一体化集成。 深度布局。

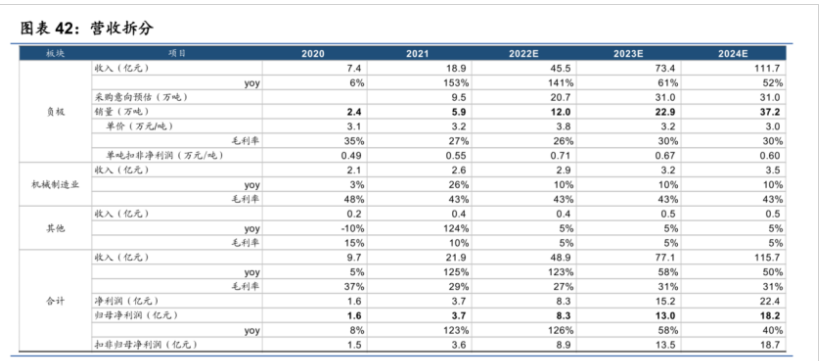

邓伟表示,2022年中科电气负营业收入预计45.5亿元,同比增长141%,购买意向预估 20.7万吨,销量12万吨。

太平洋证券刘强在8月31日发布的研报中表示,在客户方面,中科电气与比亚迪、宁德时代等国内主要动力电池企业保持着长期的合作关系 、中国创新航、亿纬锂能等(按出货量排序),与宁德、亿纬成立合资公司,深化大客户绑定,具有较强的航运确定性; 同时,中科电气积极布局海外业务,已在韩国批量供货SK On,三星、LG、松下也在扩大进程当中,看好公司未来在海外市场的发展前景。

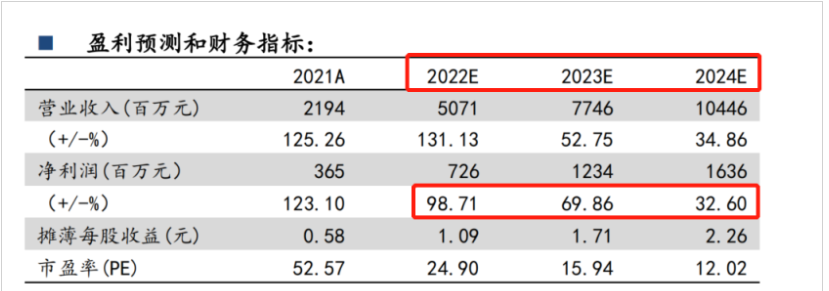

分析师预计2022年归属于母公司净利润同比增长率为98.71%,2023年归属于母公司净利润同比增长率为 69.86%,2024年归属于母公司的净利润同比增速将暴跌至仅32.6%。

业内人士表示,负极市场整体供应依然偏紧,产能释放也需要一个时间过程。 而且,虽然负极材料产能扩张力度很大,但整体产能利用率有待提高,出现结构性过剩。

近年来,动力电池产业链不断变化,隔膜、正极材料等新兴材料层出不穷,负极材料也面临被新技术取代的可能。 硅碳负极因其能更好地满足高能量密度的需求而成为最具潜力的新材料。

本文链接:https://aaronsuwen.top/5462.html

下一篇:注意,本周的反弹值得期待!

发表评论